オンライン本人確認「eKYC」とは?主な方式や導入メリットを解説

2024年1月12日 オンライン本人確認

オンライン本人確認とは、インターネット上で本人確認を行う手法です。従来は対面で行われていた本人確認を、オンライン上で完結できるため、手軽にサービスや商品を利用できるようになります。

オンライン本人確認「eKYC」とは、スマホアプリやブラウザなどで必要書類を送付し、本人確認を完結させる仕組みです。ユーザーは店舗に足を運ぶ必要がないため、手軽にサービスの利用を開始できます。

ここでは、eKYCの概要や方式などを詳しくご紹介します。導入するメリットなどもまとめているので、ぜひ参考にしてください。

オンライン本人確認「eKYC」とは?

eKYC(イー・ケー・ワイ・シー)とはインターネット上で本人確認を完結させるための技術で、正式名称を「electronic Know Your Customer」といいます。

従来の本人確認は、ユーザーが直接店舗に足を運んだり、必要書類を郵送で送付したりする必要がありました。精度を高く本人確認を進められますが、時間と手間がかかる点がデメリットです。

一方、eKYCはいつでも、どこからでも利用できる機能。自宅はもちろんオフィスや外出先など、場所や時間を問わず本人確認ができます。

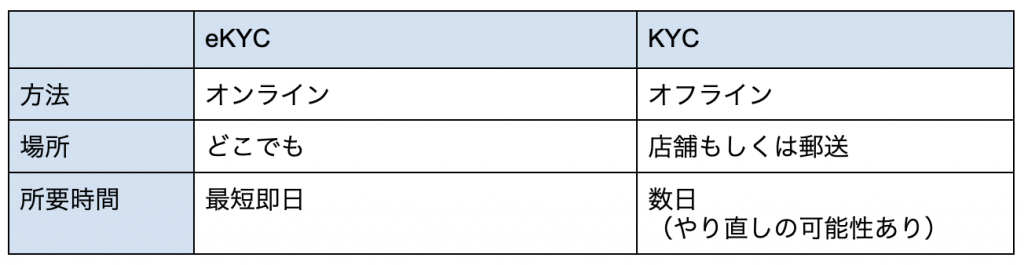

eKYCと従来のKYCの違い

従来の本人確認の方法は「KYC(Know Your Customer)」と言います。eKYCとKYCの違いをまとめた表が以下のとおりです。

KYCは店舗に足を運ぶ、もしくは郵送で書類を送付するなどの手間がかかり、所要時間の目安は数日ほど、ただし書類に不備があると手続きをやり直すため、2〜3週間以上かかる可能性もあります。

その点、eKYCはスマートフォンとインターネット環境さえ整っていれば、時間や場所を問わず本人確認できます。スムーズに進めば最短即 日で完結することも。時間や手間などが大幅に省略されるため、ユーザーにとっても重宝するシステムといえるでしょう。

eKYCが誕生した背景や導入が進んでいる理由

eKYCが誕生した背景には、スマートフォンの普及やオンラインサービスの拡大があります。

日本で初めてスマートフォン(iPhone 3Gが発売されたのは2008年のこと。当時はまだガラケーが主流で、2011年時点でのスマートフォン保有率は14.6%でした。しかし2016年には保有率が56.8%を突破。約5年で爆発的に普及し、今ではガラケーを保有している人の方が珍しいでしょう。

また、これに伴いさまざまなオンラインサービスが拡大しました。SNSや動画配信アプリ、各種QR決済などが代表的な例でしょう。しかし、サービスの中には本人確認を必須としているものもあります。

そこで、よりスムーズに本人確認を済ませるために、オンライン本人確認「eKYC」が普及しているのです。

eKYCが活用されている主なシーン

オンライン本人確認「eKYC」は様々なシーンで活用されていますが、主な例を3つご紹介します。

・マイナンバーカードを使った公的認証

・銀行口座を開設する時の本人確認

・スマートフォンを購入する際の本人確認

それぞれ詳しく見ていきましょう。

マイナンバーカードを使った公的認証

公的認証とは、なりすましやデータの改ざんを防ぐために用いられる本人確認の方法です。

マイナンバーカードには顔写真のほか、ICチップの中に個人情報や電子証明書が記録されています。これをスマートフォンで読み取り、本人確認ができます。

他のeKYCの方法と異なり、マイナンバーカードと暗証番号が必要な点が特徴的です。

マイナンバーカードを用いたeKYCの手法とは?活用事例やメリット・デメリットを紹介

銀行口座を開設する時の本人確認

銀行口座を開設する際は、必ず本人確認をおこないます。eKYCを導入している主な銀行は下記のとおり。

・みずほ銀行

・三井住友銀行

・三菱UFJ銀行

・りそな銀行

・ゆうちょ銀行

本人確認資料や顔写真を撮影するだけで手続きが完了し、最短翌営業日には口座が開設されます。

スマートフォンを購入する際の本人確認

一部の企業で、eKYCを用いた本人確認が導入されています。eKYCを導入している企業の例が下記のとおり。

・docomo

・au

・SoftBank

・楽天モバイル

店舗に足を運ばずとも手続きが完了するので、ユーザーの負担も大幅に軽減されるでしょう。

オンライン本人確認「eKYC」の危険性は?

オンライン本人確認「eKYC」の危険性は2つ考えられます。

・なりすましのリスク

・個人情報の漏えい

それぞれ詳しく解説していきます。

なりすましのリスク

eKYCは運転免許証やマイナンバーカードを提出した後に顔写真を撮影するため、なりすましのリスクは低いように思えます。しかし、完全に防ぐことは難しいです。

例えば本人確認資料を偽造したり、他人の顔写真を盗用したりして、eKYCを突破しようとする悪徳業者もいるでしょう。また、ディープフェイクの技術が登場したことで、なりすましの精度が以前より高くなっています。

しかし、eKYCを提供している企業も無策ではありません。顔認証中にランダムな動作を要求する、顔の容貌が動画や静止画と検知された場合は認証不可などの対策が講じられています。

個人情報の漏えい

eKYCはインターネット上で個人情報を送信するので、漏えいのリスクがつきまといます。

東京商工リサーチが公開したデータによると、2022年に上場企業とその子会社で、個人情報の漏えい・紛失事故を公表したのは150社、事故件数は165件、漏えいした個人情報は592万7,057人分とのことです。

そして、原因の5割以上がウイルス感染や不正アクセスです。eKYCを安全に運用するためにも、セキュリティソフトの導入や管理の徹底などは必須といえるでしょう。

犯罪収益移転防止法とは?オンライン本人確認eKYCの要件とあわせて解説

オンライン本人確認「eKYC」を導入するメリット

リスクもあるオンライン本人確認「eKYC」ですが、導入することで企業・ユーザーの双方にメリットをもたらします。主なメリットは3つ挙げられます。

・手軽に本人確認ができる

・手続きの期間が短縮する

・企業側の負担が軽減される

それぞれ詳しく見ていきましょう。

手軽に本人確認ができる

eKYCはスマートフォンとインターネット環境があれば、時間や場所を気にせず本人確認を完結できます。店舗や郵便局の営業時間を気にする必要がないので、ユーザーにとってもメリットは大きいでしょう。

手続きの期間が短縮する

一般的な本人確認(KYC)は、必要書類を準備した後に郵送しなければいけません。サービスによっては店舗に赴く必要もあります。

しかしeKYCは、運転免許証やマイナンバーカードといった本人確認資料と、ご自身の顔写真を撮影するだけで手続きが完了します。

企業側の負担が軽減される

従来のKYCでは、自社に届いた書類をスタッフが目視で進め、修正箇所がある場合は返送が必要でした。

しかしeKYCは本人確認ができないと先に進めない仕組みなので、企業およびスタッフの負担が大幅に軽減されます。

オンライン本人確認「eKYC」を導入するデメリットや問題点

オンライン本人確認「eKYC」の導入はデメリットも伴います。ユーザー側・企業側の主なデメリットを見ていきましょう。

本人確認書類がないと利用できない

eKYCを利用するユーザーは、本人確認資料がないと手続きを進めることができません。用いることができるのは顔写真付きのもので、代表例が以下のとおりです。

・運転免許証

・マイナンバーカード

・パスポート

健康保険証など顔写真のないものは本人確認資料として認められないので、注意が必要です。

画像が認識できず離脱される可能性がある

eKYCは本人確認資料の表裏のほか、厚みやご自身の顔写真を撮影しなければいけません。スムーズに照合されないとユーザーがストレスを感じ、手続きを中断し離脱する可能性もあります。

オンライン本人確認「eKYC」の方式4選

オンライン本人確認「eKYC」の主な方式は4つあります。

・「ホ」方式

・「ヘ」方式

・「ト」方式

・「ワ」方式

それぞれの詳細を見ていきましょう。

「ホ」方式

ユーザーから、特定事業者が提供するソフトウェアを使用して、本人確認用画像情報を受け取る方式です。ユーザーの顔写真+写真付き本人確認書類(運転免許証・マイナンバーカードなど)の組み合わせが一般的です。

なお、なりすましを防止するために送信する顔写真はリアルタイムで撮影されたものに限定されます。スマートフォンのフォルダに格納されている写真は使用できません。

「ヘ」方式

本人確認画像情報とあわせ、本人確認資料に組み込まれた半導体集積回路(ICチップ)の記録を受け取る方式です。読み取りが必要なので、NFC機能が搭載されたスマートフォンを使用しなければいけません。

また、ICチップの読み取りにはパスワードの入力が必要になります。忘れた場合は発行元に問い合わせ、必要であれば初期化や再設定などの手続きを進めましょう。

「ト」方式

アプリから本人確認資料を撮影・送信した後、ユーザーが利用している銀行へ確認をとる方式です。高いセキュリティを担保できる一方、確認の手間が生じるため利用するシーンは多くありません。

「ワ」方式

マイナンバーカードに記録されている公的個人認証を読み取り、局へ有効性の確認を取る方式です。ICチップを読み取るので、NFC機能のあるスマートフォンが必要です。

郵送を組み合わせたeKYCの方法

オンライン本人確認「eKYC」の方式には、郵送の手順を踏むものもあります。その方式が次のとおりです。

・「チ」方式

・「リ」方式

・「ヌ」方式

・「ル」方式

それぞれ詳しく見ていきましょう。

「チ」方式

本人確認資料を撮影・送信するか、ICチップを読み取った後、転送不要郵便を送付する方式です。転送不要郵便は普段でも用いられているもので、送付先に届かない場合は差出人に戻る仕組みになっています。

「リ」方式

ユーザーから書類を2点受け取った後、転送不要郵便を送付する方式です。必要な書類2点のケースは以下のとおり。

・本人確認資料の写し2枚

・本人確認資料の写し1枚+保管書類の原本または写し

保管書類とは、税金や公共料金の領収書などが該当します。

「ヌ」方式

ユーザーから本人確認資料を受け取った後、本人もしくは雇い主に転送不要郵便を送付する方式です。用いられるシーンは限られており、預金口座や証券口座を開設する時のみとなっています。

「ル」方式

ユーザー宛てに本人限定受取郵便などを送付し、郵便局員が顔写真つきの本人確認書類を確認する方式です。

オンライン本人確認「eKYC」を選ぶ時のポイント

オンライン本人確認「eKYC」を選ぶ時のポイントは3つあります。

オンライン本人確認「eKYC」を選ぶ時のポイントは3つあります。

・ユーザーのニーズに対応できる方式を選ぶ

・費用対効果が見込めるかを事前に検討する

・導入および運用のしやすさ

それぞれ詳しく見ていきます。

ユーザーのニーズに対応できる方式を選ぶ

eKYCにはざまざまな方式がありますが、ユーザーのニーズに合わせて選ぶ必要があります。例えばICチップの読み取りが必要な方式の場合、運転免許証やマイナンバーカードなどを所有していないユーザーは手続きを進めることができません。

また、ユーザーがスマートフォンの使い方に慣れていないと、手続きの途中で離脱する可能性もあります。

機会損失を防ぐためにも、eKYCの無料トライアルを活用するどして、機能面や操作のしやすさを確認しましょう。

費用対効果が見込めるかを事前に検討する

eKYCを導入するうえで、費用対効果が見込めるかも重要なポイントです。人件費や時間的なコストカットが期待できますが、eKYCの導入・運用コストも生じます。

また、使い方やトラブル時の対応なども学ぶ必要があります。自社だけで判断することが難しい場合は、ベンダーと相談しながら検討するとよいでしょう。

導入および運用のしやすさ

導入する方式にもよりますが、初期費用や月額利用料などが生じます。

・初期費用:数十万〜数百万円

・月額利用料:2万〜10万円

(都度課金の場合は1件50〜300円ほど)

追加オプションやBPOサービス(外部委託)を利用する場合はその分、追加費用が生じます。

コストを抑えたい場合、初期費用を無料にしているベンダーを検討するとよいでしょう。

オンライン本人確認「eKYC」ができないユーザーへの対策

ユーザーの中には、スムーズにオンライン本人確認「eKYC」を進められない方もいるでしょう。そのような方のために、下記2つの対策を講じておくとよいでしょう。

・マニュアルを準備する

・転送不要郵便で対応する

それぞれ詳しく見ていきます。

マニュアルを準備する

スマートフォンの操作になれていないユーザーのために、マニュアルを準備しておくことがおすすめです。eKYCでよくあるトラブルとして、本人確認資料の読み取りができない、顔写真が承認されないなどがあげられます。

動画マニュアルなどを事前に準備しておけば、ユーザーもそれを見ながら本人確認を進めることができるでしょう。

転送不要郵便で対応する

転送不要郵便を用いて本人確認を行うeKYCの手法に「チ」「リ」「ヌ」方式があります。郵便を送付する手間が生じるものの、ユーザーの離脱防止につながります。また、迅速に対応することで満足度も向上する可能性もあります。

まとめ

スマートフォンやタブレットなどの端末があれば、手軽に本人確認を完結できる「eKYC」。

導入費用や運営コストがかかりますが、適切に活用すればコストの節約につながります。

ただし、eKYCにはさまざまな種類があります。ユーザーのニーズを考慮しつつ、最適な方式を選択しましょう。

オンライン本人確認の導入をご検討されている方や何から始めたら良いのかお悩みの方、まずはDRMにご相談ください。

営業代行ならDRM(データリレーションマーケティング)

営業に課題をお持ちの方やアウトソース先をご検討されている方は、ぜひ営業代行のDRMにご相談ください。

営業の成功パターンを持つ私たちが、マーケティングから始まり、セールス、CRMとワンストップで継続的な成果をお届けします。

関連する人気のおすすめ記事

エンタープライズ向けアウトバウンド営業代行とは?大企業開拓で成果を出すための重要ポイント

関西でアウトバウンドに強い営業代行を選ぶポイント|成果につながる仕組みを徹底解説

大阪でアウトバウンドに強い営業代行を選ぶには?成功するためのポイントをわかりやすく解説

中小企業がアウトバウンド営業代行を活用すべき理由とは?成果につながる選び方と導入のコツ